"2017柔性版印刷在中国"装机量调查报告是《印刷技术》杂志连续12年发布《"柔性版印刷在中国"装机量调查报告》。12年间,我们以调查报告的形式忠实记录了我国柔性版印刷业的成长轨迹,客观描绘了我国柔性版印刷业格局的发展进程。2017年,我们依然本着"科学、公正、严谨、求实"的态度,用最接近市场真实情况的数据和客观的分析,为业界呈上一份真实、可信的报告,希望这份报告能够为您把握机遇、开拓市场、投资决策提供有益参考。

本次调查几点说明

(1)本次调查的截止日期为2017年6月30日。调查和统计的范围是销售到中国内地的机组式柔性版印刷机,不包括销售到香港特别行政区、澳门特别行政区、台湾省,以及出口到国外的机组式柔性版印刷机。

(2)本次调查仅统计分析了机组式柔性版印刷机的装机量及增量情况,卫星式柔性版印刷机和层叠式柔性版印刷机未在统计分析范围之内。并且,未统计用于涂布上光的单色柔性版印刷机组。

(3)与往年相同,本次调查仍主要采取直接向柔性版印刷机供应商发送调查问卷的形式获得相关数据,截至发稿前,共收到5家供应商反馈的调查问卷。除问卷调查外,我们还咨询了行业协会、业内专家、部分参与调查的供应商,并对信息进行了对比、统计和分析。

(4)欧米特因故未参与2016年的调查,但在本次调查时,间接提供了上年度的装机量数据(1台,未提供具体分布情况)。因此,我们将截至2016年6月30日中国内地机组式柔性版印刷机装机量由2016台修正为2017台,装机增量由179台修正为180台,增长率由9.7%修正为9.8%。其中,进口机装机量由481台修正为482台,国产机装机量不变,仍为1535台。

装机量直逼2200台大关

调查结果显示,2016年7月1日~2017年6月30日,又有180台全新的机组式柔性版印刷机在中国内地的23个地区投入使用。截至2017年6月30日,中国内地共安装机组式柔性版印刷机2197台,增长率达8.9%。这已是2006年《印刷技术》杂志开展调查以来,中国内地机组式柔性版印刷机装机量连续9年实现"增量过百"。2006~2017年中国内地机组式柔性版印刷机装机量及增长率见图1和表1。

在2197台装机量中,国产机为1690台,占76.9%,增量为155台;进口机为507台,占23.1%,增量为25台。提供反馈数据的机组式柔性版印刷机供应商和各品牌机组式柔性版印刷机的装机量及增量(截至2017年6月30日)详见表2。

表2 部分供应商国内装机量及增量一览表(截至2017年6月30日)

从国产品牌装机量的座次来看,意高发以705台的成绩稳坐"头把交椅",这已是其连续11年排在榜单首位,其装机量占机组式柔性版印刷机装机总量(2197台)的32.1%,占国产机总量(1690台)的41.7%;东航位居其后,装机量为654台,占装机总量(2197台)的29.8%,占国产机总量(1690台)的38.7%。在装机量增长率方面,排在首位的是东航,增长率为14.1%;其次是意高发,增长率为11.7%。

从进口品牌来看,在装机量方面,位列第一的仍然是麦安迪,这已是其连续12年蝉联夺冠,装机量为132台,遥遥领先于其他进口品牌,其装机量占机组式柔性版印刷机装机总量(2197台)的6.0%,占进口机总量(507台)的26.0%,这主要与其进入中国内地市场较早且性能较高相关;捷拉斯以90台的成绩名列第二,占装机总量(2197台)的4.1%,占进口机总量(507台)的17.8%;欧米特排名第三,装机量为54台,占装机总量(2197台)的2.5%,占进口机总量(507台)的10.7%。在装机量增长率方面,欧米特位列榜首,增长率为14.9%;其次是捷拉斯,增长率为9.8%;麦安迪排名第三,增长率为8.2%。

区域分布均匀稳定

在本次统计的2197台机组式柔性版印刷机中,除85台设备的安装地区不明确外,其余2112台设备均有十分明确的分布,各地区的装机量、增量及排名情况见表3。

表3 机组式柔性版印刷机区域装机量及排名

注:装机量及增量为《印刷技术》杂志

根据调查反馈数据所做的统计

调查结果显示,与往年一样,中国内地已安装机组式柔性版印刷机的省、市、自治区为30个,西藏自治区装机量仍未突破零点。其中,广东省以369台的装机量(进口机118台,国产机251台)遥遥领先,连续12年雄踞榜首,占有十分明确地区分布的装机总量(2112台)的17.5%;位列第二的是浙江,装机量为265台,占有十分明确地区分布的装机总量(2112台)的12.5%;上海紧追其后,装机量为241台,占有十分明确地区分布的装机总量(2112台)的11.4%。上述3个省市的装机量均已超过200台,特别是广东省已超过350台,是当之无愧的"第一梯队"。身居"第二梯队"的省份江苏和山东,装机量均已突破150台,分别为184台和174台,分别占有十分明确地区分布的装机总量(2112台)的8.7%和8.2%。

装机增量方面,2010年以来,广东、浙江、上海一直稳居装机增量前茅。在本次调查中,浙江以26台的成绩拔得头筹,广东以23台的成绩入围前三甲,同时入围的还有势头很旺的江苏,其取得20台的佳绩。而往年一直稳居前三甲的上海自2016年开始分别以2016年11台和2017年8台的装机增量落到5名开外,被增长势头很猛的山东(16台)、安徽(12台)、湖北(11台)、河南(9台)超越,这说明上海地区的柔印市场已趋于饱和,而中部地区的柔印市场逐渐崛起,并有望发展壮大。从整体上看,装机增量在10台以上的省、市、自治区达到6个,相比2016年(7个)稍有衰减。从装机增量总数上看,2016年为180台,2017年依旧为180台。这在一定程度上表明了我国内地柔性版印刷市场目前保持了持续、稳定发展,短期内不会出现"激增"。

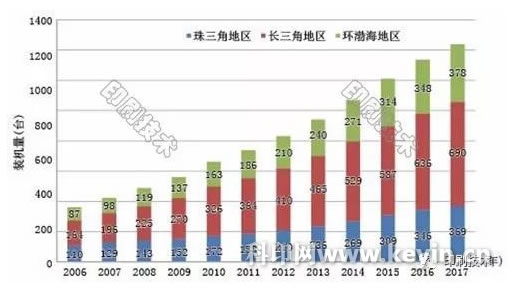

从图2数据可以看出,三大印刷产业带仍以绝对优势继续引领中国内地机组式柔性版印刷机市场的发展,尤其是长三角地区以54台装机增量的成绩第11次荣登三大印刷产业带装机增量之首,再次显示出了超强的发展潜力。

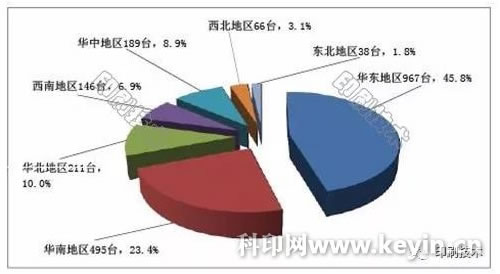

从传统地理分区来看,华东地区仍然排在首位,装机量为967台,占装机总量的45.8%,增量为87台;华南地区的装机量为495台,占23.4%,增量为34台;华北地区的装机量为211台,占10.0%,增量为15台;西南地区的装机量为146台,占6.9%,增量为8台;华中地区的装机量为189台,占8.9%,增量为26台;西北地区的装机量为66台,占3.1%,增量为7台;东北地区的装机量为38台,占1.8%,增量为3台。2017年国内各地区机组式柔性版印刷机装机量及占比如图3所示。

图3 2017年国内各地区机组式柔性版印刷机装机量及占比

幅面与应用

调查结果显示,2016年7月1日~2017年6月30日,在中国内地新增的180台机组式柔性版印刷机中,窄幅机为47台,占装机增量的26.1%;中幅机为74台,占装机增量的41.1%;宽幅机为59台,占装机增量的32.8%,如图4所示。可以肯定的是,窄幅机的占比总体呈现下滑趋势,而中宽幅机受国家环保绿色政策的推动以及柔印技术的不断提高,在纸杯、纸碗、纸盒、纸袋、瓦楞纸箱预印等领域的应用需求得到了大幅提升。

图4 2017年不同幅面机组式柔性版印刷机装机增量占比

总体看来,2017年中国内地柔性版印刷市场的增速比前几年略有放缓,尤其是在标签领域,主要是受到当前国际国内经济大环境的影响,中国印刷业整体上处于比较艰难的时期,但当下VOCs治理势头的汹涌,势必会激发市场对柔性版印刷的需求度。同时,数字印刷技术的快速发展,使得柔印与数字印刷的组合印刷成为趋势,未来柔印将在个性化生产方面实现突破。而且,高自动化程度的中央控制系统、短纸路、伺服驱动、封闭式刮刀、套筒式版滚筒、网纹辊等柔性版印刷相关技术的进步,将帮助包装印刷企业提高生产效率、加强印刷质量、降低浪费、增强竞争力,"胶转柔""凹转柔"将成为一种趋势。相信,未来我国柔性版印刷市场仍将保持良性、稳步的增长态势。

|